Im Jahr 2023 haben in Deutschland rund 22,1 Millionen Personen Leistungen in Höhe von 381 Milliarden Euro aus gesetzlicher, privater oder betrieblicher Rente erhalten. Wie das Statistische Bundesamt (Destatis) mitteilt, waren das 0,6 Prozent oder 121 000 Rentenempfängerinnen und -empfänger mehr als im Vorjahr. Die Höhe der gezahlten Renten stieg im gleichen Zeitraum um 4,9 Prozent oder 17,7 Milliarden Euro.

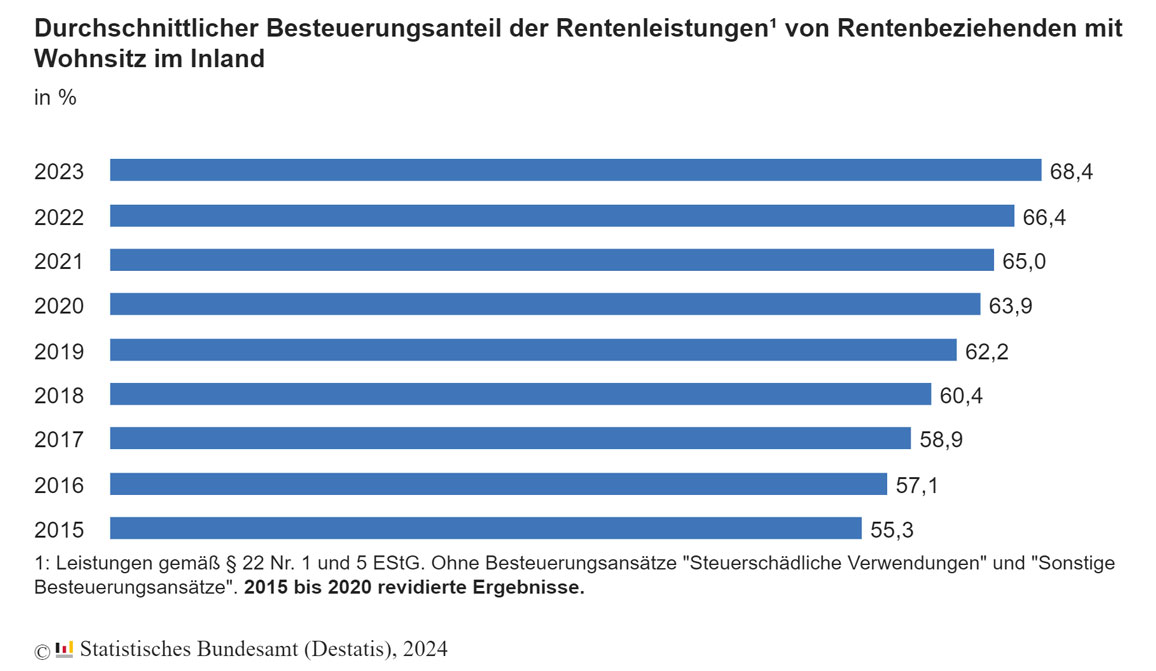

68 Prozent der Rentenleistungen im Jahr 2023 zählten zu den steuerpflichtigen Einkünften (260,5 Milliarden Euro). Seit 2015 stieg der durchschnittliche Besteuerungsanteil damit um 13 Prozentpunkte.

Die Ursache für den Anstieg des Besteuerungsanteils ist die Neuregelung der Besteuerung von Alterseinkünften im Alterseinkünftegesetz von 2005. Kernelement der Neuregelung ist der Übergang von einer vorgelagerten zu einer nachgelagerten Besteuerung der gesetzlichen Rente. Demnach werden die Rentenbeiträge in der Ansparphase schrittweise steuerfrei gestellt und erst die Leistungen in der Auszahlungsphase steuerlich belastet. Mit Inkrafttreten des Wachstumschancengesetzes vom 27. März 2024 wurde die bislang bis 2040 vorgesehene Übergangsphase bis zum Jahr 2058 verlängert. Welcher Anteil der Renteneinkünfte steuerpflichtig ist, richtet sich nach dem Jahr des Rentenbeginns: Je später der Rentenbeginn, desto höher ist der besteuerte Anteil der Renteneinkünfte. Außerdem steigt der Besteuerungsanteil durch Rentenerhöhungen, da diese komplett steuerpflichtig sind.

2020 zahlten rund 40 Prozent der Rentnerinnen und Rentner Einkommensteuer

Bei vielen Rentnerinnen und Rentnern liegt der steuerpflichtige Teil ihrer Renten nach relevanten Abzügen unterhalb des Grundfreibetrags. Daher bleiben viele Renten steuerfrei, wenn keine weiteren Einkünfte vorliegen. Wie viele Rentnerinnen und Rentner für das Jahr 2023 Einkommensteuer zahlen, ist aufgrund der langen Fristen zur Steuerveranlagung noch nicht bekannt. Aktuellste Informationen zur Rentenbesteuerung liegen für das Jahr 2020 vor. Demnach mussten rund 40 Prozent oder 8,7 Millionen der insgesamt 21,8 Millionen Rentenempfängerinnen und -empfänger Einkommensteuer auf ihre (gesetzlichen, privaten oder betrieblichen) Renteneinkünfte zahlen. Im Vergleich zu 2019 stieg der Anteil um 2,7 Prozentpunkte beziehungsweise 636 000 Personen.

Bei 82 Prozent der im Jahr 2020 steuerbelasteten Rentenempfängerinnen und -empfänger – hierzu zählen auch hinterbliebene Eheleute und Kinder – lagen neben Renten noch andere Einkünfte wie Versorgungsbezüge, Arbeitseinkommen oder Mieteinnahmen vor. Bei zusammenveranlagten Ehepaaren können das auch Einkünfte der Partnerin oder des Partners sein, die für die Besteuerung zusammengerechnet werden.

Weitere Informationen:

Die Angaben stammen aus der Statistik der Rentenbezugsmitteilungen und der Lohn- und Einkommensteuerstatistik. Weitere Ergebnisse der Statistik der Rentenbezugsmitteilungen sind im Internetangebot des Statistischen Bundesamtes auf der Themenseite „Lohn- und Einkommensteuer“ sowie in der Datenbank GENESIS-Online (Tabellen 73141) verfügbar.

Themen:

LESEN SIE AUCH

R+V setzt auf Comeback der Altersvorsorge

Nach einem schwierigen Jahr 2022 zeigt sich die R+V Versicherung für das laufende Jahr vorsichtig optimistisch. Denn der Bedarf an Absicherung ist trotz des schwierigen Umfelds ungebrochen hoch, insbesondere durch Versorgungslücken in der Altersversorgung.

Abschreiben erlaubt: Wachstumschancengesetz bringt degressive Methode zurück

Um der Wirtschaft zum Aufschwung zu verhelfen wurde das Wachstumschancengesetz verabschiedet. Insbesondere durch die zeitlich begrenzte Wiedereinführung der degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens sollen Firmen schnelle Liquiditätsgewinne einfahren und Anreize für Investitionen bekommen.

Altersvorsorge: neue Regelungen in 2024

Der Jahreswechsel geht mit wichtigen gesetzlichen Änderungen einher, die relevant für die private Altersvorsorge sind. Auf welche neuen Regelungen zu BBG, betriebliche Vorsorge und Basis-Rente Verbraucher sich einstellen sollten.

Basisversorgung: Bundesregierung zündet Vertriebskatalysator

Die neuen steuerrechtlichen Möglichkeiten für die Behandlung von Basisrenten kombiniert mit dem flexiblen und leistungsstarken Tarif der Gothaer Lebensversicherung sichern Verbrauchern ideale Voraussetzungen für den Aufbau einer privaten Altersversorgung.

Konjunkturpaket: 29 Prozent der Deutschen wollen lieber sparen als Geld ausgeben

Mehr Flexibilität in der Rentenphase bei Betriebsrenten gefordert

Die IVS-Pensionsexperten fordern mehr Flexibilität für die Auszahlungsphase von Betriebsrenten. Für höhere Leistungen ab Rentenbeginn müsse das Betriebsrentenrecht gelockert werden. Lebenslange Renten müssen durch die Überschussbeteiligung erheblich früher als mit 100 Jahren positive Beitragsrenditen erzielen. Die lebenslange Rente ist kein Auszahlungsplan, sondern eine Versicherung, damit Rentnern das Geld nicht ausgeht.