Fast 200 Vermittler wurden vom Institut für Vorsorge und Finanzplanung (IVFP) zum Thema Markttrends in der Lebens- und Krankenversicherung befragt.

Wegen der anhaltenden Niedrigzinsen ist es für Kunden immer schwerer, mit herkömmlichen Sparformen eine sinnvolle Altersvorsorge zu betreiben. Klassische Policen wurden deswegen in den letzten Jahren nicht mehr aktiv beworben oder aus den Angebotsportfolien vieler Versicherer entfernt.

Im Gegenzug haben die Versicherungsgesellschaften eine Vielzahl neuer Produkte entwickelt und auf den Markt gebracht.

Dieser Trend spiegelt sich auch bei der Vermittlung von Altersvorsorgeprodukten wieder.

| Fondsgebundene Tarife mit Garantien | 85 Prozent |

| Fondsgebundene Tarife ohne Garantien | 78 Prozent |

| Indexgebundene Tarife | 64 Prozent |

| Neue/Moderne Klassik | 54 Prozent |

| Klassische Tarife | 49 Prozent |

So gaben mehr als die Hälfte aller Makler an, dass sie keine klassischen Produkte mehr vermitteln.

Etwa zwei Drittel aller Befragten gaben an, indexgebundene Rentenversicherungen zu verkaufen. Zu fondsgebundenen Tarifen wird am häufigsten beraten, wobei Garantien innerhalb dieser Produktgattung immer noch eine wesentliche Rolle spielen.

Weiterhin besitzen nach Einschätzung der Vermittler fondsgebundene Produkte das höchste Absatzpotenzial, gefolgt von Indexpolicen und Produkten der Neuen Klassik. Abgeschlagen auf dem letzten Platz rangieren klassische Policen.

Absicherung der Arbeitskraft

Die Befragten schätzen das Absatzpotenzial bei der Absicherung der Arbeitskraft hinter der Altersvorsorge am größten ein. Dabei wird bei der Absicherung der Arbeitskraft die Berufsunfähigkeitsversicherung (BU) am lukrativsten beurteilt. Erwerbsunfähigkeitsversicherungen (EU) hingegen scheinen weiterhin kaum eine Alternative hierzu zu sein.

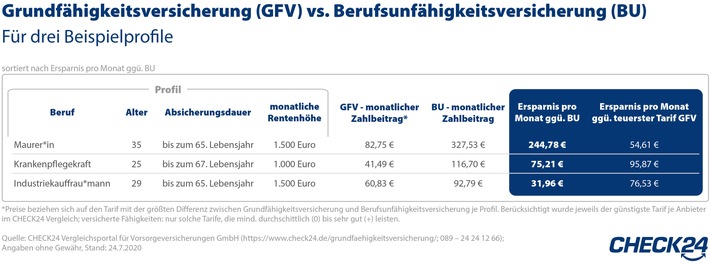

Vielmehr sind Grundfähigkeiten- oder Schwere-Krankheiten-Versicherungen eine Option für die Absicherung der Arbeitskraft, wenn eine BU-Versicherung beispielsweise zu teuer ist.

Innerhalb der Krankenversicherungssparte liegt die Vermittlung von Zusatzversicherung auf Platz eins (94 Prozent), gefolgt von der PKV-Vollversicherung und der Pflegeversicherung. Zur betrieblichen Krankenversicherung hingegen wird nur von 29 Prozent der Maklern beraten.

Themen:

LESEN SIE AUCH

BU-Antrag: Stolpersteine müssen nicht sein

Arbeitskraftabsicherung: Gefahr erkannt, aber nicht gebannt

BU- versus Grundfähigkeitenversicherung? Keine Frage des ob

Beratungssoftware inklusive Verbraucherschutz-Check

Die ganzheitliche Beratungssoftware der Smart InsurTech AG, bietet jetzt in der Ergebnisliste auch die Produktbewertung nach Verbraucherschutzkriterien. So können Makler ihre Kunden vollumfänglich beraten und zugleich ihr Haftungsrisiko minimieren.

Fair vergleichen: neuer Tarifvergleich mit stochastischer Simulation