Für die Absicherung des Risikos einer Pflegebedürftigkeit steht vor allem dem Versicherungsmakler unserer Tage ein gut gefüllter Instrumentenkoffer zur Verfügung. Allerdings, und dieses gewichtige Argument aus Kundensicht muss auch gewürdigt werden, kann der Euro nur einmal ausgegeben werden. Vor allem junge Kunden werden einem Versicherungsvorschlag des Maklers oftmals entgegenhalten, dass das Leben heute und nicht erst bei Eintritt einer Pflegebedürftigkeit stattfindet.

An dieser Stelle sind eine hohe fachliche Expertise und eine sehr gute Tarifkenntnis des Maklers gefordert, sodass mit qualifizierten Tariflösungen ein bezahlbarer Versicherungsschutz eingerichtet werden kann. So kann beispielsweise ein ausreichend dimensioniertes Pflegetagegeld für einen Monatsbeitrag von 3 bis 4 Euro eingerichtet werden, wenn die Alterungsrückstellungen temporär abgekoppelt werden.

Mit Zusatzoptionen zu einer Berufsunfähigkeits- oder Grundfähigkeitenversicherung kann für einen geringen Mehrbeitrag der Versicherungsschutz für den Fall einer Pflegebedürftigkeit der versicherten Person ergänzt werden. Anschluss- und Nachversicherungsoptionen können für einen zielgerichteten Aufbauplan genutzt werden.

Schlanke Lösungen bleiben nicht ohne Folgen

Allerdings, und dies muss dem Kunden auch erklärt und in der Beratungsdokumentation zwingend erfasst werden, haben schlanke Versicherungslösungen auch ihre Folgen. Wenn Alterungsrückstellungen erst ab einem späteren Zeitpunkt aufgebaut werden, dann ist dies mit Mehrkosten verbunden. Der Versicherungsschutz aus einer Pflegezusatzversicherung zu einer Berufsunfähigkeits- oder Grundfähigkeitenversicherung endet mit der vertraglich vereinbarten Versicherungsdauer, spätestens zum vollendeten 67. Lebensjahr der versicherten Person.

Alexander Schrehardt, Gesellschafter-Geschäftsführer, AssekuranZoom GbR

Alexander Schrehardt, Gesellschafter-Geschäftsführer, AssekuranZoom GbREin Anschlussoptionsjoker für die Einrichtung einer Pflegerentenversicherung ohne erneute Gesundheitsprüfung kann in vielen Fällen nur zum Ablauf einer Berufsunfähigkeits- oder Grundfähigkeitenversicherung, und damit in einem fortgeschrittenen Lebensalter, eingelöst werden, was sich auf den Beitrag der Pflegerentenversicherung auswirkt.

Doch, und auch das muss herausgestellt werden, bieten führende Gesellschaften nicht nur schwarzweiß, sondern auch grau schattierte Tariflösungen an. So gilt für die Entkopplung von Risikobeitrag und Alterungsrückstellungen in der Pflegetagegeldversicherung nicht in jedem Fall das Entweder- oder-Prinzip.

In Abhängigkeit vom Vorsorgebudget des Kunden können die Alterungsrückstellungen nur reduziert oder deren Aufbau – abweichend von der Planung bei Vertragsabschluss – bereits zu einem früheren Zeitpunkt aufgebaut werden. Die Einlösung einer Anschlussoption und der Abschluss einer Pflegerentenversicherung ohne Gesundheitsprüfung kann nach den Bedingungswerken einiger Gesellschaften bereits während der Vertragslaufzeit einer Berufsunfähigkeits- oder Grundfähigkeitenversicherung erfolgen.

Policiert, abgeheftet und auf Lebzeiten vergessen …

Versicherungsschutz muss gepflegt werden! Diesem Dogma der Vorsorgeberatung kommt im Fall der Pflegetagegeld- und Pflegerentenversicherung eine ganz besonders hohe Bedeutung zu, wie ein Versicherungsfall, der dem Autor zur Begleitung übergeben wurde, verdeutlicht.

Der Versicherungsnehmer hatte bei einem Lebensversicherungsunternehmen im Jahr 2012 eine Pflegerentenversicherung abgeschlossen. Der Versicherungsschutz beinhaltete Leistungen für den Fall einer Schwer- (Pflegestufe 2) und einer Schwerstpflegebedürftigkeit (Pflegestufe 3).

Nachdem der Gesetzgeber mit dem Zweiten Pflegestärkungsgesetz zum 1. Januar 2017 den Begriff der Pflegebedürftigkeit neu gefasst, die bisherigen Pflegestufen durch die neuen Pflegegrade substituiert und mit der Einführung neuer Begutachtungs- und Beurteilungsgrundlagen einen Paradigmenwechsel vollzogen hatte, wurde dem Vertragsinhaber vom Versicherer ein Tarifwechsel angeboten. Der Versicherungsnehmer machte von diesem Angebot keinen Gebrauch. Im Oktober 2017 stellte der Medizinische Dienst der Krankenkassen bei dem Versicherten eine Pflegebedürftigkeit mit Grad 3 fest.

Ein Leistungsantrag auf Leistungen aus seiner privaten Pflegerentenversicherung lehnte der Lebensversicherer ab, da der Versicherungsnehmer nur einen Pflegegrad, nicht aber die erforderliche Pflegestufe nachweisen konnte. Auch die Leistungsvoraussetzungen basierend auf den ADL-Kriterien konnten nicht erfüllt werden, sodass auch auf diesem Weg ein Leistungsanspruch nicht begründet werden konnte.

Nachdem über die zuständige Fachabteilung keine Einigung erzielt werden konnte, legte der Autor dem Vorstandsvorsitzenden des Unternehmens den Fall mit der Bitte um Intervention vor. Innerhalb von nur 24 Stunden entschied der Vorstand zugunsten des Kunden und veranlasste die Auszahlung der vertraglich vereinbarten Leistungen.

Im Fall einer erneuten Ablehnung des Leistungsantrags hätte der Kunde nur noch den Rechtsweg beschreiten oder gegenüber dem zuständigen Vermittler eine Schadenersatzforderung geltend machen können. Nachdem der Vermittler im Januar 2017 und in den Folgemonaten über den möglichen Wechsel in die neue Tarifgeneration vom Versicherer informiert worden war, kann hier die Frage nach eventuellen Versäumnissen gestellt werden. Sofern dann eine entsprechende Aufklärung des Kunden nicht dokumentiert wurde, kann der Vermittler sehr schnell in Erklärungsnöte geraten.

Themen:

LESEN SIE AUCH

Änderungen im Antragsprozess: jüngere Zielgruppen im Fokus

Wann endet die vorvertragliche Anzeigepflicht?

Beratungssoftware inklusive Verbraucherschutz-Check

Die ganzheitliche Beratungssoftware der Smart InsurTech AG, bietet jetzt in der Ergebnisliste auch die Produktbewertung nach Verbraucherschutzkriterien. So können Makler ihre Kunden vollumfänglich beraten und zugleich ihr Haftungsrisiko minimieren.

Änderungen im Antragsprozess: Die Vorteile für die Kundenberatung

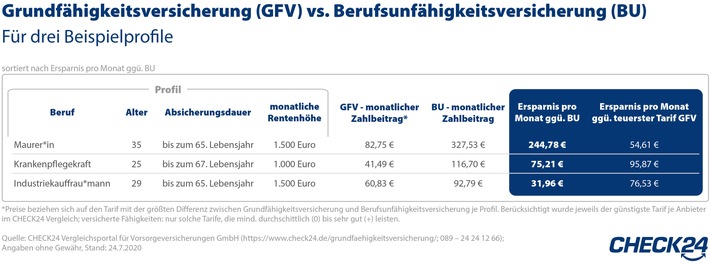

Grundfähigkeits- vs. Berufsunfähigkeitsversicherung: Das sind die Unterschiede