Für das Jahr 2021 fasst rund jeder Dritte in Deutschland gute Vorsätze. Besonders beliebt ist das Ziel, sparsamer zu leben. Bei Krediten, Konten und Kreditkarten zahlen Verbraucher*innen aber häufig unnötig hohe Zinsen und Gebühren. Mit diesen sieben Finanzvorsätzen können Sie 2021 mit wenig Aufwand einige Tausend Euro sparen.

Vorsatz 1: teuren Kredit umschulden oder Dispo ablösen

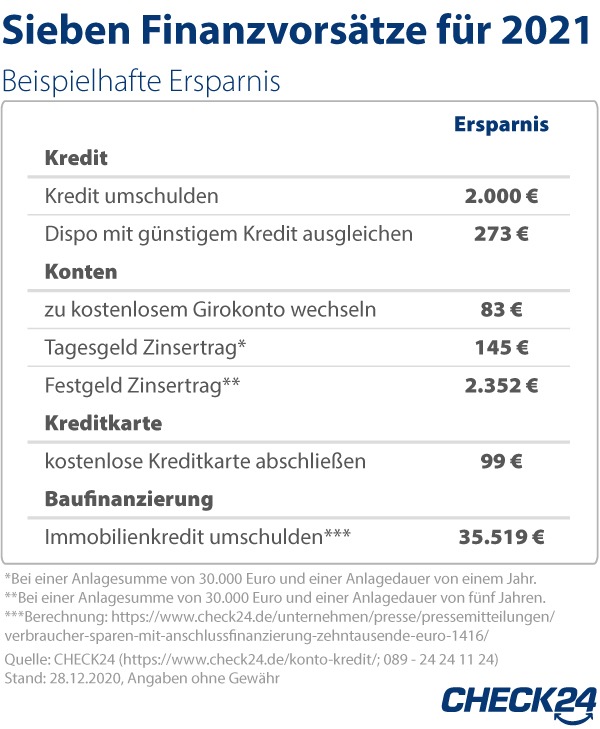

Es lohnt sich, den teuren Altkredit durch einen neuen günstigeren Ratenkredit abzulösen. Durch eine Umschuldung eines Darlehens zahlen Sie zum Teil über 2.000 Euro weniger Zinsen. Der Ausgleich eines teuren Dispokredits durch einen Online-Ratenkredit reduziert die Zinskosten ebenfalls deutlich - im Beispiel um 273 Euro.

Vorsatz 2: zu kostenlosem Girokonto wechseln

Viele Banken verlangen Kontoführungsgebühren für das Girokonto. Dennoch gibt es weiterhin insbesondere Direktbanken, die kostenlose Girokonten anbieten. Verbraucher*innen können so im Jahr bis zu 83 Euro sparen.

Vorsatz 3: Tagesgeld nutzen

Lassen Verbraucher*innen ihr Geld auf einem nicht verzinsten Girokonto liegen, verliert es langfristig an Wert. Legen sie die Summe stattdessen auf einem Tagesgeldkonto mit beispielsweise 0,40 Prozent Zinsen und zusätzlich bis zu 100 Euro Bonus an, erzielen sie eine Rendite und verfügen trotzdem täglich über das Geld.

Quelle:"obs/CHECK24 GmbH"

Quelle:"obs/CHECK24 GmbH"Vorsatz 4: mit Festgeld langfristig Geld anlegen

Noch bessere Zinskonditionen gibt es mit einem Festgeldkonto. Mit den besten Angeboten sind bis zu 1,52 Prozent Zinsen möglich.

Vorsatz 5: kostenlose Kreditkarte abschließen

Kreditkarten kosten bis zu 99 Euro im Jahr. Doch es gibt kostenfreie Alternativen. Einige Banken verzichten zusätzlich auf Gebühren für das Geldabheben sowohl im In- als auch im Ausland. Welche Karte wirklich die günstigste ist, hängt von den persönlichen Zahlungsgewohnheiten ab. Darum lohnt sich der Vergleich.

Vorsatz 6: als Immobilienbesitzer*innen mit einer Anschlussfinanzierung sparen

Liegt der Abschluss einer Baufinanzierung mehr als zehn Jahre zurück, können Verbraucher*innen den Immobilienkredit kündigen. Das lohnt sich: Denn die Zinsen für Baufinanzierungen sind in den vergangenen Jahren deutlich gefallen. Wer etwa Anfang 2010 einen Baukredit über 200.000 Euro aufgenommen hat, spart mit einer kostenlosen Umschuldung der Restschuld bis zu 35.919 Euro an Zinskosten.

Vorsatz 7: mit dem Kontomanager die Finanzen immer im Blick behalten

Im CHECK24-Kontomanager sehen und verwalten Verbraucher*innen alle bestehenden Konten und sind immer über Kontostände und -Bewegungen informiert. Mit der digitalen Haushaltsführung behalten sie ganz leicht den Überblick über bestehende Verträge und sehen, wo sie Geld sparen können.

1)Quelle: https://ots.de/eafrh1

2)Quelle: https://ots.de/WxpgNy

Themen:

LESEN SIE AUCH

25 Millionen Deutsche horten hohe Summen auf unverzinsten Konten

Keine Angst vor der Anschlussfinanzierung

Abwarten und auf niedrigere Zinsen spekulieren, frühzeitig Konditionen fixieren oder die Tilgung justieren? Im aktuellen Zinsmarkt ist es wichtig, die zahlreichen Chancen des Marktes für die Anschlussfinanzierung genau durchzukalkulieren.

Zinsen für Tagesgeldkonten markieren neues 14-Jahres Hoch

Der Tagesgeld-Index von biallo.de, der einen Mittelwert von rund 100 bundesweiten Tagesgeld-Angeboten repräsentiert, notiert aktuell bei 1,89 Prozent. So hoch standen Tagesgeld-Zinsen seit Frühjahr 2009 nicht mehr.

Deutsche horten Ersparnisse unverzinst auf dem Girokonto

Nullzins-Umfeld bremst Eigenkapitalbildung: "Staatliche Förderung muss der neue Zins sein"