Eine Investition in privates Wohneigentum fällt vielen zunehmend schwerer - und das ungeachtet der seit Jahren anhaltenden Niedrigzinsphase. Ohne Erbschaft, Schenkung oder Privatkredit hätten viele heutige Eigentümer den Sprung in die eigenen vier Wände nicht geschafft.

Dies zeigt eine von Statista im Auftrag der Interhyp Gruppe in Deutschland und Österreich durchgeführte Erhebung unter insgesamt 3.353 Immobilienbesitzern.

Jörg Utecht, Vorstandsvorsitzender der Interhyp Gruppe, die mit einem in 2020 vermittelten Finanzierungsvolumen von 28,8 Milliarden Euro Deutschlands größter Vermittler für private Baufinanzierungen ist, erläutert die Sachlage:

Der Wohneigentumserwerb zählt zu den größten Wünschen. Gleichzeitig wird der Weg dahin als immer schwieriger empfunden. Besonders jungen Menschen fällt der Aufbau von Immobilienwerten ohne private Unterstützung schwer.

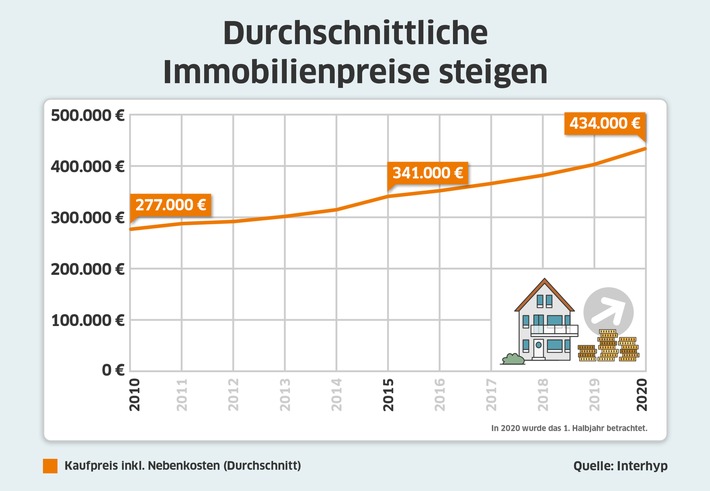

Der Immobilienmarkt in Deutschland ist laut Interhyp seit fast zehn Jahren von zwei diametralen Entwicklungen geprägt.

Einerseits sind die Zinsen für Immobiliendarlehen von 2011 bis heute von rund 4 Prozent auf unter ein Prozent gefallen - was Kreditraten und Zinskosten deutlich minimiert hat.

Andererseits haben sich die Kaufpreise für Immobilien besonders in gefragten Lagen deutlich erhöht. Utecht sagt dazu:

"Die positiven Zinseffekte wiegen für viele Menschen die Preissteigerungen nicht mehr auf. Laut Erhebung sind 55 Prozent der Meinung, dass der Kauf von Häusern und Wohnungen in den letzten zehn Jahren schwieriger geworden ist."

Jeder Vierte (23 Prozent) meint, die Bedingungen seien ähnlich geblieben. 22 Prozent empfinden den Eigentumserwerb heute subjektiv als leichter im Vergleich zum Jahr 2011.

Finanzielle Hilfe der Familie entscheidender als die von Vater Staat

Die Kaufnebenkosten für Maklergebühren, Grunderwerbsteuern und Notarkosten, die mehrheitlich mit Eigenkapital bestritten werden, stellen laut Interhyp eine enorme Hürde bei der Finanzierung dar.

Utecht erläutert die Problematik: "Die Kaufnebenkosten, die in Bundesländern mit einem hohen Grunderwerbsteuersatz über zehn Prozent liegen können, haben sich im Zuge der steigenden Kaufpreise ebenfalls erhöht." Das bedeute konkret:

Für junge Menschen bedeutet dies ein doppeltes Dilemma: Sie müssen steigenden Kaufpreisen und Kaufnebenkosten einerseits zusehen, andererseits erhalten sie in der Ansparphase kaum noch Zinsen.

Laut Studie konnten 71 Prozent die Nebenkosten mit angespartem Eigenkapital bestreiten. 8 Prozent nutzten geerbtes Geld, 6 Prozent geschenktes Geld und 4 Prozent Privatdarlehen von Freunden oder Verwandten.

Insgesamt spielt die finanzielle Unterstützung von Familie und Freunden eine wichtige Rolle beim Immobilienerwerb: Fast ein Drittel der Befragten gibt an, diese Unterstützungsquelle genutzt zu haben (29 Prozent).

Besonders die Erben sagen, dass sie ohne das Erbe gar nicht hätten kaufen können (36 Prozent).

Gut ein Viertel der Beschenkten (25 Prozent) und Privat-Kreditnehmer (23 Prozent) wäre ohne diese private finanzielle Unterstützung nicht zum Wohn-Eigentümer geworden.

Knapp ein Drittel der familiär Unterstützten hätte retrospektiv betrachtet ohne finanzielle Zuwendungen den Zeitpunkt des Erwerbs verschoben (26 Prozent).

Gezielte Unterstützung von Wohneigentumserwerb

Utecht appelliert angesichts des Ende März 2021 auslaufenden Baukindergeldes an den Staat, den Wohneigentumserwerb auch künftig gezielt zu unterstützen:

Besonders für junge Menschen ist es wichtig, dass man ihnen beim Immobilienkauf finanziell unter die Arme greift.

Denn: "Brauchten 27 Prozent der unter 39-Jährigen private Quellen, waren es bei den über 50-jährigen Käufern nur 17 Prozent."

Laut Studie hätte jeder zehnte Eigentümer in Deutschland, der eine Förderung erhalten hat, seine Immobilie ohne die staatliche Unterstützung nicht erworben (11 Prozent).

Weitere 11 Prozent hätten zwar eine Immobilie gekauft, aber zu einem späteren Zeitpunkt. Zur Rolle der Immobilie im Vermögensaufbau erläutert Utecht:

Im europäischen Vergleich befindet sich Deutschland bei der Wohneigentumsquote seit Jahren auf dem vorletzten Platz. Dabei spielen die eigenen vier Wände beim Vermögensaufbau und als private Altersvorsorge eine elementare Rolle.

Geringe Konsumeinschränkungen bei Hauskauf

Laut der Erhebung musste jeder Vierte für den Traum vom Wohneigentum finanzielle Opfer bringen (25 Prozent).

Knapp die Hälfte der Befragten (48 Prozent) mussten ihren Konsum gering einschränken und über ein Viertel (28 Prozent) ist der Meinung, dass sie für die eigenen vier Wänden auf nichts verzichten mussten.

Die Corona-Pandemie wirkt sich auf viele Immobilienbesitzer bisher wenig aus. 83 Prozent mussten sich demnach gar nicht oder nur gering einschränken, um sich die eigene Immobilie finanziell weiter leisten zu können.

5 Prozent sprechen jedoch von starken Einbußen und Einschnitten durch Covid-19, die sich auf die Kapitaldienstfähigkeit oder den Kaufwunsch auswirken.

Themen:

LESEN SIE AUCH

Nach der Zinswende: Die 5 häufigsten Fehler bei der Immobilienfinanzierung

Wer in diesem Jahr Immobilien kaufen möchte, muss andere Entscheidungen treffen als noch vor der Zinswende. Tipps um große Fehler zu vermeiden.

Anhaltendes Niedrigzinsumfeld befeuert Immobiliennachfrage und verändert Finanzierungsverhalten

Immobilienkredite: Um fünfzigtausend Euro höher als im Vorjahr

Die Bauzinsen haben sich seit Jahresstart mehr als verdreifacht. Entsprechend stiegen die Bau- und Anschlussfinanzierungen im Vergleich zum Vorjahr um 40 Prozent. Besonders in den ostdeutschen Bundesländern wuchsen die Kreditsummen vergleichsweise stark.

Trendwende bei den Bauzinsen eingeläutet

Zinsen ziehen bei Immobiliendarlehen leicht an