Banken und Sparkassen bieten immer häufiger Zusatzleistungen an, um Kunden durch Mehrwerte jenseits der klassischen Bankprodukte zu begeistern und zu binden. Entsprechende Angebote finden sich in unterschiedlichen Bereichen, die im täglichen Leben des Kunden eine Relevanz aufweisen.

Eine Studie von ibi research zeigt allerdings, dass diejenigen Bedarfsfelder, für die Kunden sich mehr Zusatzleistungen von ihrer Bank wünschen, nicht immer mit den Bedarfsfeldern übereinstimmen, die den Alltag des Kunden dominieren.

Auf Basis einer Marktanalyse von elf klassischen Finanzinstituten, drei spezialisierten Banken und fünf FinTechs wurden für die ibi-Studie „Bedarfsgerechte Zusatzleistungen im Retail-Banking“ 505 Bankkunden mittels Online-Befragung zu ihren Bedarfen und ihrem Nutzungsverhalten hinsichtlich ausgewählter Zusatzleistungen aus dem Digital Banking befragt.

Die Studie gibt einen Überblick, welche Leistungen von Kunden gewünscht werden und welche Bedarfsfelder im Fokus des Kundeninteresses und des derzeitigen Angebots von Banken und Sparkassen stehen.

Das Bedarfsfeld rund um Haus und Wohnen wurde von 47 Prozent der Kunden als eines der drei wichtigsten Bedarfsfelder im Alltag genannt und nimmt somit den mit Abstand größten Einfluss auf den Alltag des Kunden.

Für gut zwei Drittel der Befragten sind die Bereiche Kommunikation, Mobilität sowie Unterhaltung und Konsum von hoher Bedeutung. Knapp dahinter liegt der Einfluss des Bedarfsfeld Soziales Engagement und die Familie auf das tägliche Leben.

Das Thema Sicherheit spielt für 30 Prozent der Befragten eine maßgebliche Rolle in ihren Alltag. Deutlich schwächer als die ersten sechs Bereiche schließt die Identität mit 21 Prozent der Stimmen ab.

Die zwei Bedarfsfelder Beratung und Unterstützung sowie Organisation und Planung teilen sich den letzten Platz. Nur 13 Prozent der Befragten geben für diese Bereiche an, dass sie unter den drei bedeutendsten Bedarfsfelder in ihrem Alltag sind.

Kundenwunsch: Sicherheit, Beratung und Unterstützung

Durch diese Verteilung wird deutlich, dass der Alltag der Kunden maßgeblich durch Wohnen und Immobilie beeinflusst wird. Sowohl die Organisation und Planung als auch die Beratung und Unterstützung sind keine Faktoren, die den Kunden im Alltag oft begegnen.

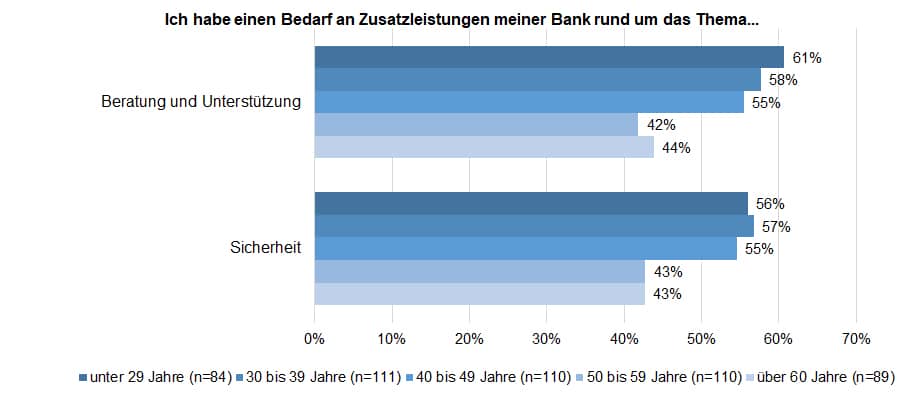

Bei den Zusatzleistungen, die Kunden im Angebot ihrer Banken und Sparkassen wünschen, zeigt sich dagegen ein anderes Ergebnis. Hier sind die beiden Bedarfsfelder Sicherheit sowie Beratung und Unterstützung die bevorzugten Bereiche für Zusatzleistungen.

Sie sind nicht nur für das Angebot einzelner Zusatzleistungen geeignet, sondern auch für eine breite Abdeckung des gesamten Bedarfsfeldes.

Dies ist auf drei Ursachen zurückzuführen: Erstens besteht Bedarf an Zusatzleistungen in diesem Bedarfsfeld. Zweitens soll das Angebot laut den Kunden erweitert werden. Drittens werden alle in der Befragung genannten Zusatzleistungen dieser Bedarfsfelder zustimmend bewertet.

Die Ergebnisse für diese beiden Bedarfsfelder sind zudem ungeachtet der Altersgruppen der Befragten durchweg positiv. Auf Basis dessen ist Banken und Sparkassen zu raten, in diesen Bereichen ein breites Spektrum an Zusatzleistungen anzubieten.

Themen:

LESEN SIE AUCH

Zusatzleistungen "Haus und Wohnen" übersteigen Kundenwünsche

Kryptowährungen und Regulierung: Der Balanceakt zwischen Innovation und Sicherheit

Die Integration von Kryptowährungen in das traditionelle Finanzsystem erfordert sorgfältige Regulierungen und die Bewältigung technologischer Herausforderungen, um das volle Potenzial zu nutzen und Risiken für Investierende zu minimieren.

Können Banken und Fintechs gemeinsame Sache machen?

Fintechs und Neobanken erhöhen seit Jahren im Wettkampf um Kunden den Druck auf traditionelle Bankhäuser. Doch könnten beide Seiten auch voneinander profitieren. Wie Banking-as-a-Service dazu beitragen kann, dass aus Konkurrenten Mitstreiter werden.

Diese Finanzdienstleister sind top in Social Media

In der Bankenbranche steht besonders YouTube hoch im Kurs. Manche Postings der Finanzdienstleister generieren hier mehrere tausend Interaktionen. Im Gesamtranking platzieren sich einzelne Institute der Sparkassen- und VR-Banken-Gruppe unter den Top 20-Performern.

Kryptowährungen und ihre Regulierung: Der Balanceakt zwischen Innovation und Sicherheit

Kryptowährungen ermöglichen es Menschen überall auf der Welt, Zahlungen zu tätigen und Geld zu senden, ohne dass Banken oder andere Finanzinstitute beteiligt sind. Allerdings ist ihre Regulierung eine schwierige Aufgabe für die Regulierungsbehörden.

Steigendes Vertrauen in Robo-Advisors auch im Krisenjahr 2022

Knapp ein Fünftel der Nicht-Nutzer*innen sehen Robo-Advisors positiver als im Vorjahr. Nutzer*innen vertrauen der digitalen Vermögensverwaltung mittlerweile 30 Prozent ihres Anlagevermögens an - ein Anstieg um sieben Prozentpunkte im Vergleich zum Vorjahr.