In einer aktuellen Entscheidung des LG Erfurt ging es um die Frage der Haftung eines Versicherungsvertreters und eines Versicherers bei der Umdeckung einer Dienstunfähigkeitsversicherung hin zu einer Berufsunfähigkeitsversicherung.

Ein Beitrag von Rechtsanwalt Jens Reichow, Fachanwalt für Bank- und Kapitalmarktrecht sowie für Handels- und Gesellschaftsrecht Jöhnke & Reichow Rechtsanwälte in Partnerschaft mbB

Der Versicherungsnehmer ist Feuerwehrbeamter. Er unterhielt bereits seit einigen Jahren eine Dienstunfähigkeitsversicherung. Nachdem er sich in die Beratung des Versicherungsvertreters begeben hatte, schloss er auf dessen Empfehlung eine neue Versicherung bei dem beklagten Versicherer ab. Infolge der Umdeckung kündigte der Versicherungsnehmer seine bisher bestehende Dienstunfähigkeitsversicherung. Die neu abgeschlossene Versicherung umfasste jedoch entgegen den Erwartungen des Klägers nur eine Berufsunfähigkeitsversicherung.

Als dem Versicherungsnehmer dies Jahre später auffiel, zog er vor Gericht. Dort nahm er den Versicherer und den Versicherungsvertreter wegen Verletzung von Beratungs- und Aufklärungspflichten auf Quasideckung in Anspruch und begehrte die Feststellung, dass der Versicherungsvertreter und der Versicherer im Fall einer durch seine Dienstherren angeordneten Dienstunfähigkeit, verpflichtet sind, eine monatliche Rente zu zahlen.

Sowohl der Versicherungsvertreter als auch der Versicherer bestritten daraufhin jedwede Beratungsfehler und wiesen die Forderung des Versicherungsnehmers zurück. Der beklagte Versicherer war darüber hinaus der Auffassung, dass ihm etwaige Beratungsfehler des Versicherungsvertreters ohnehin nicht zugerechnet werden könnten. Zudem sei ein etwaiger Anspruch des Klägers sowieso verjährt.

Die rechtliche Wertung des LG Erfurt

Das LG Erfurt (Urt. v. 17.03.2022 – 8 O 860/20) kam zu der Entscheidung, dass dem Versicherungsnehmer ein Schadensersatzanspruch gegen den Versicherungsvertreter und den Versicherer zusteht. Damit hat der versicherte Feuerwehrbeamte einen Anspruch auf eine zusätzliche Absicherung gegen eine mögliche Dienstunfähigkeit, wie er sie vor der Umdeckung genoss.

Erhöhte Anforderungen an Beratungs- und Aufklärungspflichten bei „Umdeckung“

Das LG Erfurt betonte bei seiner Entscheidung insbesondere die hohen Anforderungen an die Beratungs- und Aufklärungspflichten des Versicherungsvertreters bei der sogenannten „Umdeckung“. Geht es um einen beabsichtigten Versichererwechsel unter Kündigung des Vertrags beim bisherigen Mitbewerber in einem existentiellen Bereich, so sind die an den Versicherungsvermittler gestellten Anforderungen an eine sachgerechte Aufklärung und Beratung besonders hoch.

Er hat zu beachten, dass der Versicherungsnehmer in der Regel weder eine Deckungslücke noch eine Verschlechterung des Versicherungsschutzes in Kauf nehmen will. In der Regel wird der Versicherungsnehmer sogar erwarten, von dem Wechsel des Versicherers zu profitieren. Besteht die Gefahr, dass diese Erwartungen nicht erfüllt werden, so müssen Versicherer und Vertreter auf diese Gefahr hinweisen.

Unter Berücksichtigung dieser Anforderungen, kam das LG Erfurt zu der Entscheidung, dass der Versicherer und der Versicherungsvertreter wegen der Verletzung ihrer Beratungs- und Aufklärungspflichten haften. Der Versicherungsnehmer hatte glaubhaft dargelegt, dass er auch im Falle eines Neuabschlusses bei einer anderen Versicherung an einem umfassenden Versicherungsschutz festhalten wollte, der auch die Dienstunfähigkeitsversicherung mitumfassen sollte.

Der Versicherungsvertreter hätte also ausdrücklich darauf hinweisen müssen, dass die neu abgeschlossene Versicherung nur eine Berufsunfähigkeitsversicherung umfasst. Ein solcher Hinweis sei nicht erfolgt.

Beweislastumkehr durch fehlerhafte Dokumentation

Grundsätzlich trägt zwar der Versicherungsnehmer die Beweislast für das Vorliegen einer Pflichtverletzung. Bei einem Verstoß gegen die Dokumentationspflichten greifen jedoch Beweiserleichterungen zugunsten des Versicherungsnehmers. So war es auch in diesem Fall.

Wegen fehlender Dokumentationen bezüglich. eines Hinweises auf die fehlende Dienstunfähigkeitsversicherung, war es Sache der Beklagtenseite, eine umfassende Aufklärung und Beratung darzulegen und zu beweisen. Diesen Beweis konnten die Beklagten nicht führen.

Keine Verjährung

Außerdem kam das Gericht zu der Überzeugung, dass auch die Einrede der Verjährung, auf welche sich die Versicherung berufen hatte, nicht greift. Nach Ansicht des Gerichts, hatte der Versicherungsnehmer glaubhaft dargelegt, dass er keine Kenntnis zu dem eingeschränkten Umfang der Versicherung hatte. Grob fahrlässige Unkenntnis war ihm ebenfalls nicht vorzuwerfen. Vielmehr durfte der Versicherungsnehmer einen Versicherungsschutz erwarten, der mit seinem bisherigen Schutz gleichwertig war.

Das Beratungsverschulden des Versicherungsvertreters war dem Versicherer zuzurechnen, sodass das LG Erfurt im Ergebnis von einer gesamtschuldnerischen Haftung des Versicherers und des Vertreters ausging.

So zeigt das Urteil des LG Erfurt wieder einmal, wie schnell es zur Haftung des Versicherungsvertreters bei der Umdeckung einer Versicherung kommen kann und wie wichtig eine ordnungsgemäße Beratungsdokumentation ist, um eine etwaige Beweislastumkehr zu umgehen.

Themen:

LESEN SIE AUCH

Burnout: Beamte immer häufiger überlastet

Stetig wachsende Anforderungen und zunehmende Stressfaktoren im Berufsalltag - auch Beamte leiden immer häufiger unter übermäßiger psychischer Belastung, die im schlimmsten Fall in einem Burnout mündet. Was können Beamte tun, um sich für den Ernstfall zu rüsten?

Jeder dritte Lehrer wird dienstunfähig

Die Hauptdiagnose für dienstunfähige Lehrer lautet: Burnout. Der meist notwendige berufliche Rückzug hat jedoch deutliche finanzielle Folgen: Versorgungslücken klaffen und zeigen spätestens im Rentenalter ihr volles Ausmaß. Wie können sich Lehrer absichern und was gilt es dabei zu beachten?

die Bayerische überarbeitet ihren Tarif BU PROTECT: Frischer Wind aus dem Freistaat

Mit BU PROTECT hatte sich die Bayerische eine Dauerkarte im Feld professioneller BU-Anbieter gesichert. Schon vor einigen Jahren wurde der BU-Schutz auch an Beamte und Soldaten adressiert. Mit dem aktuellen Tarif-Update wurde der Versicherungsschutz für die Absicherung des Dienstunfähigkeitsrisikos nochmals nachgeschärft.

Berufsunfähigkeit wegen Parkinson-Erkrankung anerkannt

Jöhnke & Reichow Rechtsanwälte erreichen für einen Gas- und Wasserinstallateur eine Anerkenntnis der Berufsunfähigkeit wegen einer Erkrankung an Morbus Parkinson von seiner Berufsunfähigkeitsversicherung, der ERGO Lebensversicherung AG.

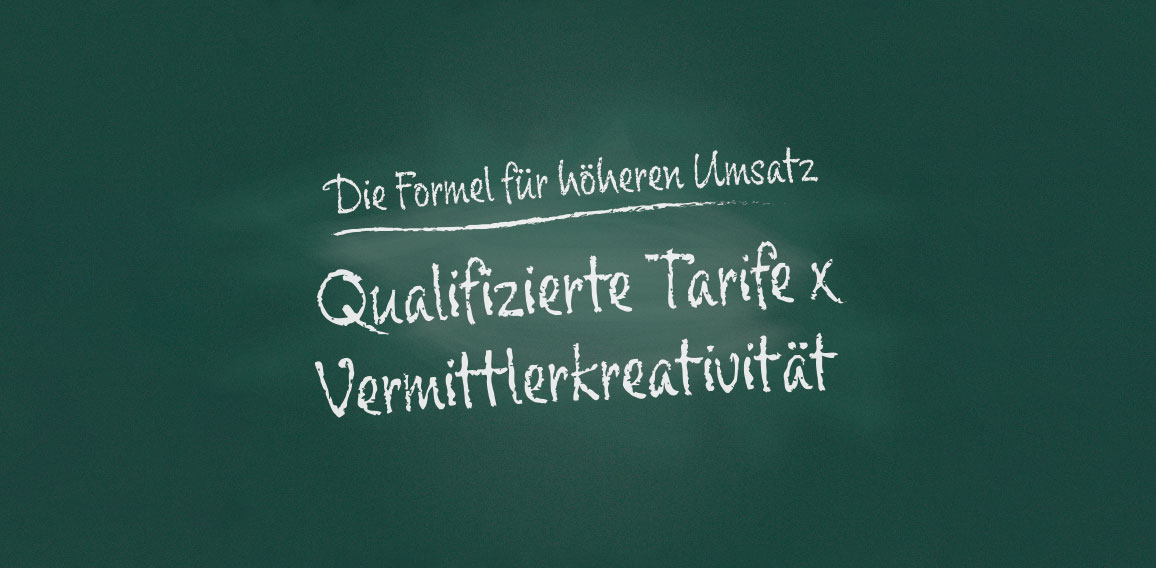

Die Formel für höheren Umsatz: Qualifizierte Tarife x Vermittlerkreativität

Nur rund jeder dritte Deutsche ist derzeit gegen das Risiko des Arbeitskraftverlustes abgesichert. Vermittler können mit etwas Kreativität und innovativen Vorsorgelösungen dieses Potenzial heben. Mit dem Tarifwerk der Gothaer Lebensversicherung haben sie die erforderlichen Instrumente dafür an der Hand.

Dienstunfähigkeit 2023: nichts mehr verklausuliert

Der zweite Rating-Jahrgang attestiert dem Markt einen guten Stand. In der Analyse wurden drei DU-Klauseln mehr als im letzten Jahr bewertet. Von insgesamt 24 Tarifen erhalten 15 die Top-Bewertung von fünf Sternen. Das ist einer mehr als im letzten Jahr.