Trendstudie von Simon-Kucher: Kundenbindung wird im Privatkundengeschäft für alle Institute immer wichtiger

Auch zwei Jahre nach der Zinswende bleibt das Privatkundengeschäft auf Wachstumskurs. Das zeigt die aktuelle Trendstudie zum Privatkundengeschäft* der globalen Strategieberatung Simon-Kucher. Dennoch hat die Dynamik der vergangenen Jahre aber vor allem bei der Kundenbindung Spuren hinterlassen. Im Marktdurchschnitt wird die Hausbank mit einem Indexwert von 34 Prozent hier leicht positiv gesehen, allerdings mit teils erheblichen Unterschieden im Wettbewerbsvergleich.

So liegt der Kundenbindungsindex der Sparkassen mit 30 Prozent leicht unter dem Marktdurchschnitt. Die Volks- und Raiffeisenbanken liegen mit 38 Prozent zwar vor den Sparkassen, aber auch deutlich hinter den Branchenführern ING (58 Prozent) und DKB (44 Prozent).

"Die aktuell gemessenen Kundenbindungswerte spiegeln deutlich die unterschiedlichen Preisstrategien im Passivgeschäft der Institute der vergangenen zwei Jahre wider", resümiert Dr. Steven Kiefer, Director bei Simon-Kucher und Experte für das Privatkundengeschäft. "So sinnvoll die Zinszurückhaltung gerade für Regionalbanken aus betriebswirtschaftlicher Perspektive auch war, so sehr zeigen die aktuellen Studienergebnisse auch, dass dies nicht ohne Folgen für die Beziehung zwischen Bank und Kunde geblieben ist. Wieder gezielt in die Kundenbindung zu investieren, wird daher für viele Institute - insbesondere aus dem Sektor der Regionalbanken - eine zentrale Aufgabe der kommenden Monate und für das Jahr 2025 sein."

Einlagen und Wertpapiere: Direktbanken auf dem Vormarsch

Neben einer vorhandenen Kundenbindung bildet eine bestehende Kompetenzvermutung von Kunden gegenüber eines bestimmten Anbieters eine weitere notwendige Voraussetzung für die Kundendurchdringung. Im Bereich des Einlagen- und Wertpapiergeschäftes verfügen Direktbanken im Wettbewerbsvergleich hier über die höchste Kompetenzvermutung. Insbesondere die Sparkassen können hier nicht überzeugen: Aktuell vermuten nur etwa 11 Prozent der Sparkassenkunden - bei einem akuten und konkreten Bedarf im Bereich des Einlagengeschäftes - von ihrer Bank ein für Sie passendes Angebot zu erhalten.

"Fehlt es bereits an der notwendigen Kompetenzvermutung, steigt die Wahrscheinlichkeit massiv an, dass Kunden bei akutem Bedarf die eigene Hausbank übergehen und sich stattdessen direkt an den Wettbewerb wenden", so Matthias Nisster, Partner bei Simon-Kucher und ebenfalls Experte für das Privatkundengeschäft. "Dies ist dann besonders ärgerlich, wenn das eigene Preis- und Produktangebot objektiv leistungsstark wäre und man als Anbieter nur nicht die Möglichkeit hat, dies dem Kunden in einer konkreten Beratungssituation zu präsentieren."

Zweitbankkonten als Haupttreiber des Girokontowachstums

Das Wachstum der Girokonten spiegelt sich auch in der Befragung wider. So haben 50 Prozent der befragten Kunden mindestens eine weitere Bankverbindung. Sparkassenkunden liegen mit 41 Prozent darunter; Kunden der Volks- und Raiffeisenbanken mit 48 Prozent fast im Durchschnitt. Deutlich darüber liegen die Deutsche Bank mit 72 Prozent und die Direktbanken DKB (63 Prozent) und ING (60 Prozent). "Die Zweitbankverbindung der Direktbankkunden ist in der Regel bei einer Regionalbank und meist aus einer früheren Hausbankverbindung entstanden", erklärt Kiefer. "Ein Grund dafür ist der Zugang zu Infrastruktur und Beratung, der in bestimmten Produktbereichen gerne genutzt wird."

Trendthema Nachhaltigkeit zur Stärkung der Kundenbeziehung

Wie auch in vielen anderen Bereichen, ist im Banking die "Energetische Transformation" beziehungsweise "Nachhaltigkeit" mittlerweile ein wichtiges Thema für viele Kunden. Für knapp 30 Prozent der Befragten ist es ein akutes Beratungsthema mit dem klaren Wunsch, proaktiv angesprochen zu werden. Allerdings zeigt sich, dass Themen wie "eigenes Konsumverhalten" oder "Mobilität" derzeit die Bereiche sind, in denen Nachhaltigkeit die größte Relevanz zu haben scheint. "Zwar ist das Thema Nachhaltigkeit aus dem Bankgeschäft nicht mehr wegzudenken. Der größte Handlungsbedarf auf Kundenseite wird in diesem Zusammenhang derzeit aber nicht bei den klassischen Bankberatungsthemen gesehen", ergänzt Kiefer. "Ein Nachhaltigkeitskonzept, das Kunden umfassend anspricht, muss sich daher von reinen Bankthemen lösen und auch andere Lebensbereiche adressieren."

Über die Studie:

Die "Trendstudie Privatkundengeschäft 2024" wurde von Simon-Kucher zwischen Juni und August 2024 in Deutschland durchgeführt. Hierzu wurden 2.500 Kunden in einer repräsentativen Erhebung zu ihrem Banking- und Entscheidungsverhalten befragt. Die verwendete Stichprobe wurde nach aktuellen Angaben des Statistischen Bundesamtes und der Zahlungsverkehrsstatistik der Deutschen Bundesbank quotiert und stellt ein reales Abbild des deutschen Privatkundenmarktes dar. Der Fokus der Studie lag auf allen relevanten Produktfeldern im Privatkundengeschäft. Ein Beitrag im Original von Simon - Kucher & Partners über news aktuell.

Themen:

LESEN SIE AUCH

Neobanking weltweit auf dem Vormarsch

Die Anzahl neuer Neobanken scheint zu stagnieren. In den vergangenen 18 Monaten wurden weltweit 36 neue Neobanken gegründet, 34 hingegen wurden geschlossen oder übernommen. Erträge als auch die Kundenzahlen steigen dennoch weiterhin stark an.

ING Studie: Die Deutschen mögen keine Schulden

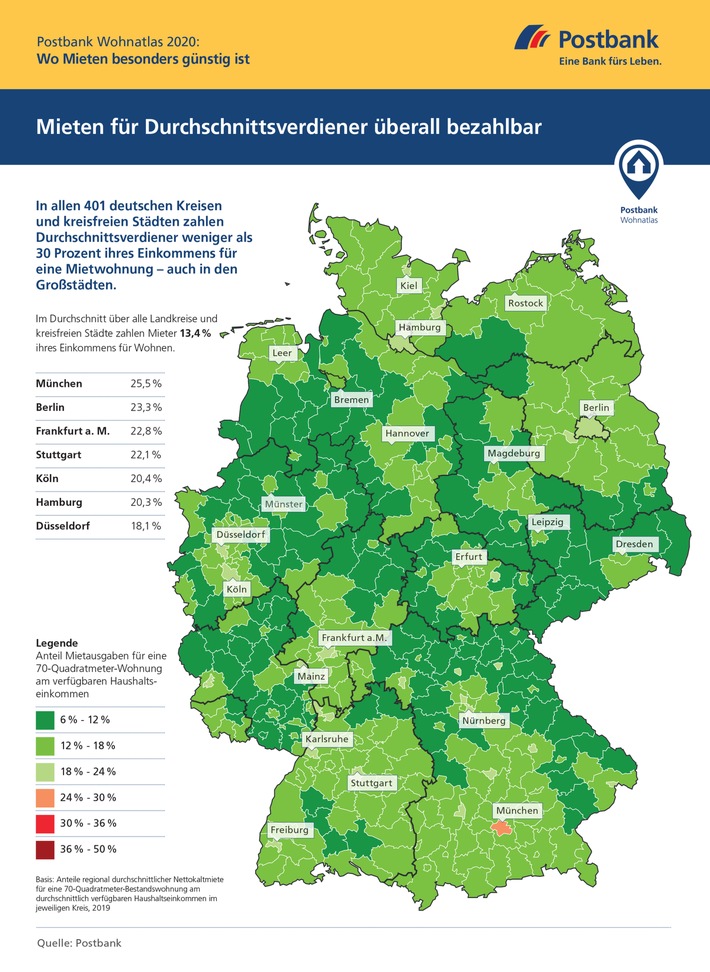

Postbank Wohnatlas 2020: Hier fahren Wohnungskäufer günstiger als Mieter

Sieben Wahrheiten: Was Sie schon immer über kontaktloses Bezahlen wissen wollten

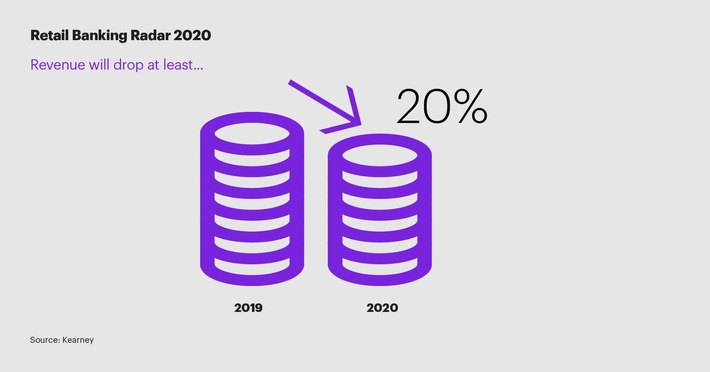

Einnahmen der Banken werden 2020 um 20 Prozent sinken

Keine Angst vor der Anschlussfinanzierung

Abwarten und auf niedrigere Zinsen spekulieren, frühzeitig Konditionen fixieren oder die Tilgung justieren? Im aktuellen Zinsmarkt ist es wichtig, die zahlreichen Chancen des Marktes für die Anschlussfinanzierung genau durchzukalkulieren.